- 1. 令和5年度税制改正による見直しのポイント

- 1.1. 1.「優良な電子帳簿に係る過少申告加算税の軽減措置」の対象となる帳簿の範囲の見直し(希望者対象)

- 1.2. 2.スキャナ保存に関する要件の見直し(希望者対象)

- 1.3. 3.電子取引データ保存に関する要件緩和、猶予措置(関係全者対象)

- 1.3.1. 宥恕(ゆうじょ)措置の廃止

- 1.3.2. 猶予措置の新設

- 1.3.3. 検索機能の全てを不要とする措置の対象者の見直し

- 2. 対応方法

- 2.1. 押さえるべきは次の二つ

- 2.1.1. 「電子取引データの訂正及び削除の防止に関する事務処理規程」(サンプル有)を作成し

- 2.1.2. 請求書や領収書のファイル名は次のような命名規則に合わせてファイル名を変更して保存するようにする

- 3. 参考資料

- 3.1. 規程等のサンプル

- 3.2. 国税庁のパンフレット

- 3.3. 詳しく知りたい方向けの情報

本記事は、電子帳簿保存法対応にできるだけ手間も費用もかけたくない(かけられない)、小規模事業者の方、個人事業主の方を対象としています。

令和5年度税制改正による見直しのポイント

いくつかの要件が緩和されました!

主な改正点

- 「優良な電子帳簿に係る過少申告加算税の軽減措置」の対象となる帳簿の範囲の見直し(希望者対象)

- スキャナ保存に関する要件緩和(希望者対象)

- 電子取引データ保存に関する要件緩和、猶予措置(関係全者対象)

1.「優良な電子帳簿に係る過少申告加算税の軽減措置」の対象となる帳簿の範囲の見直し(希望者対象)

そもそも、「優良な電子帳簿に係る過少申告加算税の軽減措置」とは?

一定の範囲の帳簿について、規定の要件を満たしている場合に、後からその電子帳簿に関連する過少申告が判明しても過少申告加算税が5%軽減される措置です(事前に届出が必要)。

つまり、過少申告加算税に縁がない場合は、気にしても仕方がないことです。

過少申告加算税を気にする場合はクリック

前提となる要件 対象となる一定の帳簿が、「モニター・説明書等を備え付ける」などの電子帳簿として保存するための要件に加えて、次の3要件を備えて保存されていること。

- 訂正削除履歴の保存

- 帳簿間の相互関連性

- 日付・金額・相手方による検索機能

これらを全て備えて保存された帳簿は優良な電子帳簿となります。

今回の改正では、この「『優良な電子帳簿に係る過少申告加算税の軽減措置』の適用を受ける場合に優良な電子帳簿として作成しなければならない帳簿の範囲」が、申告所得税・法人税について※、見直されました。 ※消費税について、この措置の適用を受ける場合に優良な電子帳簿として作成しなければならない帳簿の範囲については、変更はありません。紛らわしいです。

見直しの内容

見直し前の帳簿の範囲:仕訳帳、総勘定元帳、その他必要な帳簿(全ての⻘⾊関係帳簿)

見直し後の帳簿の範囲:その他必要な帳簿(全ての⻘⾊関係帳簿から以下の記載事項に係るものに限定)

| 記載事項 | 帳簿の具体例 |

|---|---|

| 売上げ(加工その他の役務の給付等売上げと同様の性質を有するものを含む。)その他収入に関する事項 | 売上帳 |

| 仕入れその他経費(法人税は、賃金・給料・法定福利費・厚生費を除く。)に関する事項 | 仕入帳、経費帳、賃金台帳(所得税のみ) |

| 売掛金(未収加工料その他売掛金と同様の性質を有するものを含む。)に関する事項 | 売掛帳 |

| 買掛金(未払加工料その他買掛金と同様の性質を有するものを含む。)に関する事項 | 買掛帳 |

| 手形(融通手形を除く。)上の債権債務に関する事項 | 受取手形記入帳、支払手形記入料 |

| その他の債権債務に関する事項(当座預金を除く。) | 貸付帳、借入帳、未決済項目に係る帳簿 |

| 有価証券(商品であるものを除く。)に関する事項(法人税のみ) | 有価証券受払い簿(法人税のみ) |

| 減価償却資産に関する事項 | 固定資産台帳 |

| 繰延資産に関する事項 | 繰延資産台帳 |

※この見直し内容は、2024年1月1日以後に法定申告期限等が到来する国税について適用されます。

2.スキャナ保存に関する要件の見直し(希望者対象)

紙で受領した書類をスキャンして保存する場合の要件が緩和されます。 ただし、そもそも紙の書類をスキャンして保存することは必須ではなく「希望者のみ」が実施するものですので、そもそも希望しない場合は、そのまま従前通り紙で保存しておけば問題ありません。

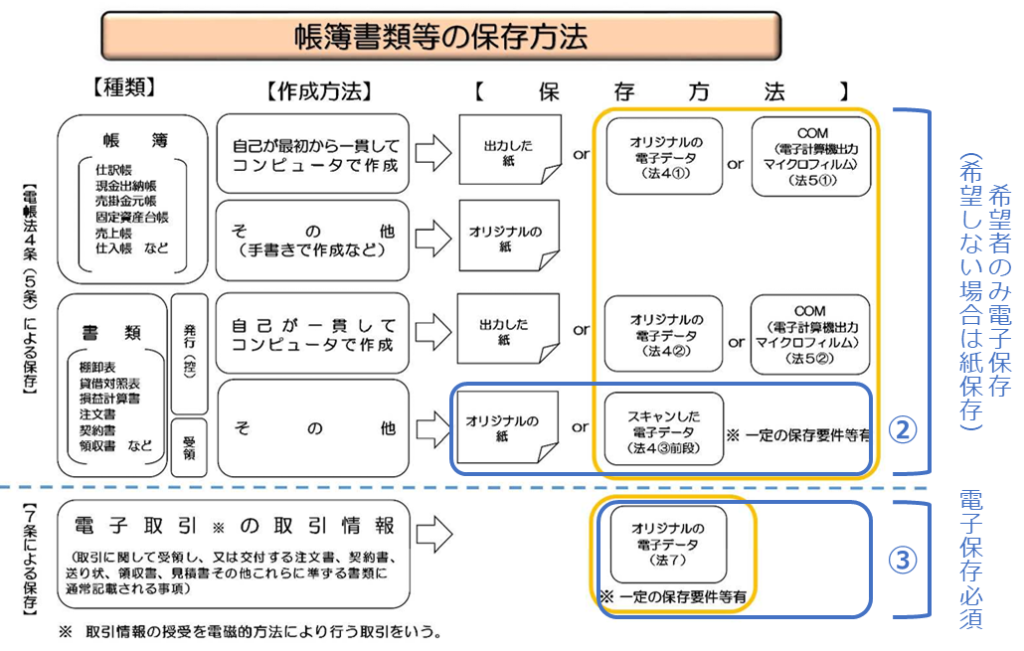

前提として、電子帳簿保存法の対象となる帳簿書類等の種類と保存方法を、整理しておきます。

紙で受領した書類②について、スキャンして保存することを希望する場合は、クリック

見直しの内容

次の2つの要件が不要になります。

- 解像度・階調・大きさに関する情報の保存

- スキャナで読み取った際の解像度・階調・大きさに関する情報の保存を必要とする要件が廃⽌に。

- ただし、スキャナで読み取る際に守らなければならない解像度(200dpi以上)や階調(原則としてカラー画像)などの要件自体に変更はなし。

- 入力者等情報の確認要件

- スキャナ保存時に記録事項の入力を⾏う者又はその者を直接監督する者に関する情報を確認できるようにしておくことを求める要件が廃⽌に。

帳簿との相互関連性の確保が必要な書類が重要書類のみに限定されます。

スキャナで読み取った際に、帳簿と相互にその関連性を確認できるようにしておく必要がある国税関係書類が、「重要書類(契約書・領収書・送り状・納品書等)」に限定されます。

※この見直し内容は、2024年1月1日以後にスキャナ保存が⾏われる国税関係書類について適用されます。

見直し前の内容はこちら『はじめませんか、書類のスキャナ保存』

3.電子取引データ保存に関する要件緩和、猶予措置(関係全者対象)

これは前図の「オリジナルの電子データ」③に関するものであり、全ての法人、個人事業主が対応しなければなりません。

宥恕(ゆうじょ)措置の廃止

まず、令和4年度税制改正で措置された「宥恕(ゆうじょ)措置※」は、適用期限(2023年12月31日)をもって廃止されました。

※電子取引データを印刷して紙で保存すること。2023年12月31日までに印刷した子取引データは、2024年1月1日以後も、保存期間が満了するまで、印刷した書面を保存し続け、税務調査等の際に提示・提出できるようにしていれば、改めて電子化する必要はありません。

猶予措置の新設

その代わり、新たな「猶予措置」が設けられます。

次の2つの要件をいずれも満たしている場合には、改ざん防⽌や検索機能など保存時に満たすべき要件は不要となり、電子取引データを「単に保存しておく」だけでよいとされました。

- 保存時に満たすべき要件に従って電子取引データを保存することができなかったことについて、所轄税務署⻑が相当の理由があると認める場合(事前申請等は不要)

- 税務調査等の際に、電子取引データの「ダウンロードの求め」及びその電子取引データをプリントアウトした書面の提示・提出の求めに応じることができるようにしている場合(ダウンロードも印刷も可能であること)

要するに、所轄税務署長が「相当の理由がある」と認める場合は、「電子データをただ保存しておくだけでよい」、ということです。面倒なリネームや、索引簿の作成なども不要ということです。

ただし、この「相当の理由がある」がどのような場合かについては、明確ではありませんので、注意が必要です(情報があり次第、追記します)。

検索機能の全てを不要とする措置の対象者の見直し

検索機能の全てを不要とする措置(改ざん防止に関する措置は必要です)の対象者が見直され、次のとおりとなります。

- 基準期間(2課税年度前)の売上高が「5,000万円以下」である保存義務者(以前は「1,000 万円以下」の保存義務者)

- 「電子取引データをプリントアウトした書面を、取引年月日その他の日付及び取引先ごとに整理された状態で提示・提出することができるようにしている保存義務者」

これにより、小規模事業者、個人事業主ではほとんどの場合、「検索要件」が不要となります。つまり、「改ざん防止装置」として「電子取引データの訂正及び削除の防止に関する事務処理規程」を作成して、それに沿った運用をしておけば、リネームなどは不要で「電子データをただ保存しておくだけでよい」ということになります。

※この見直し内容は、2024年1月1日以後にやり取りする電子取引データについて適用されます。

上記の対象者のどちらにも該当しない場合は、「対応方法」以下をお読みいただき、「電子取引データの訂正及び削除の防止に関する事務処理規程」の作成と、「ファイルの命名規則の徹底」を行ってください。

対応方法

いろいろな記事や動画で改正ポイントが紹介されていますが、大事な事はたった一つです。

電子で受け取ったもの、送ったものは、電子のまま保存すること

これだけです。

送ったものは見落としがちですので、こちらも忘れないように保存しておいてください。送った形(PDFなど)で保存します。

メールに添付されて送られてきたPDFファイルの請求書や領収書、ECサイト(Amazonや楽天などのほか、アスクルやラクスル、その他ネットショップを含みます)からダウンロードした請求書、領収書などは、印刷してファイリングしたりせず、そのままデータとして保存しておく必要があるというだけです。

紙で送られてきた請求書や領収書は、従来どおり紙で保存しても問題ありませんし、スキャンして保存しても問題ありません。スキャンして保存する場合は、後で紹介する参考資料にある「スキャナによる電子化保存規程」を用意しておきましょう。

国税庁の電子帳簿保存法関係資料を読むと、対応がとても大変なように思えてきますが(読むだけでも非常に大変ですが)、小規模事業者や個人事業主は、次のことだけ対応すれば大丈夫です。

タイムスタンプだとか、対応している会計ソフトだとかのことは考えなくても大丈夫です。

また、ディスプレイ、プリンタ等を備え付けるという要件については、ディスプレイがないという事態は想定できませんが、プリンタについては、「近隣の有料プリンタ等により税務職員の求めに応じて速やかに出力するなどの対応ができれば、プリンタを備え付けているものと取り扱って、差し支えありません※」とされています。

※電子帳簿保存法一問一答 【電子取引関係】 令和4年6月 国税庁

そもそも、小規模事業者や個人事業主が同じシステムを長期間使い続けるかは見通しが不明瞭ですし、システムを変えるときに前のデータをきちんと移行できるか、移行期間において平行運用が必要な期間と費用はどのくらいか…を考えるだけで頭が痛くなってきます。ですので不確実な未来について考えるのはやめて、押さえるところだけ押さえれば良いのです。

押さえるべきは次の二つ

- 「電子取引データの訂正及び削除の防止に関する事務処理規程」の作成

- 「ファイルの命名規則の徹底」

具体的には、

「電子取引データの訂正及び削除の防止に関する事務処理規程」(サンプル有)を作成し

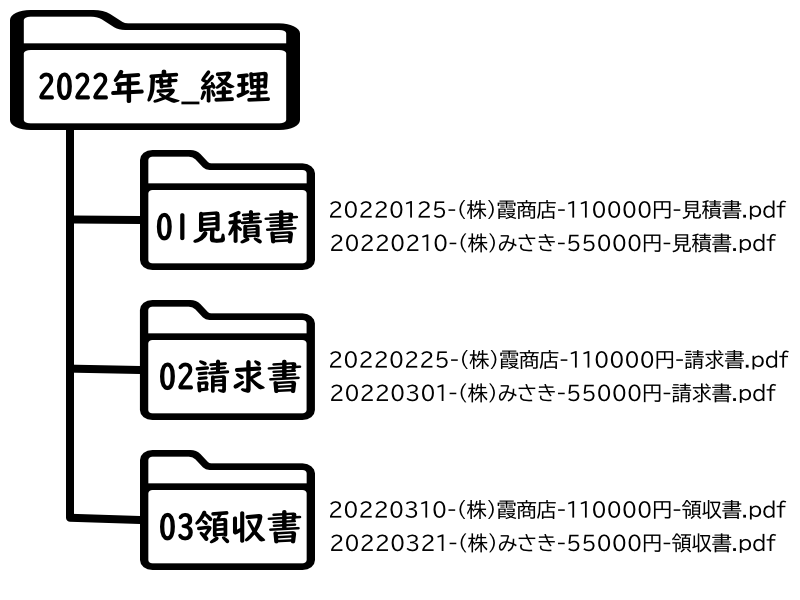

請求書や領収書のファイル名は次のような命名規則に合わせてファイル名を変更して保存するようにする

日付-取引先名-金額-種別

具体例: 20220125-(株)霞商店-110000円-請求書.pdf

だけです。

ファイルは下図のようにフォルダ分けしておけば、より分かりやすくなります。

これで、電子帳簿保存法改正への対応は完了です。

DXの前に業務のシンプル化を

もっと事務を楽にしたい。

IT化、DXを進めないといけないことは分かっているが、何からどう進めればいいかわからない。

そんな時は、業務のシンプル化から始めてみませんか?

複雑化している業務も、簡単なステップに分解して、誰にでも間違いなくできるようになるかもしれません。

まずはお気軽にご相談ください。

参考資料

電子帳簿保存法の内容が改正されました~令和5年度税制改正による電子帳簿等保存制度の見直しの概要~(令和5年4月)(PDF/521KB)

電子帳簿保存法が改正されました(令和3年12月改訂)(PDF/1,216KB)

規程等のサンプル

参考資料(各種規程等のサンプル)|国税庁 (nta.go.jp)

国税庁のパンフレット

電子取引データの保存方法をご確認ください(令和3年12月改訂)(PDF/804KB)

はじめませんか、帳簿書類の電子化!(令和3年11月)(PDF/1,276KB)

はじめませんか、書類のスキャナ保存!(令和3年11月)(PDF/1,373KB)

詳しく知りたい方向けの情報

No.5930 帳簿書類等の保存期間及び保存方法|国税庁 (nta.go.jp)

あなたの事務を楽にするコツや、事務に関する最新ニュースをお届けします。

配信は月2回程度。

メールアドレスだけでOKです。

投稿者プロフィール

-

神奈川県内の地方自治体で

・総務(文書管理、議会対応)

・システム運用(教育、福祉、医療)

・会計(出納、資金管理、下水道企業会計)

・監査(社会福祉法人)

・小規模企業支援、労働行政、起業支援

に携わった後、2020年に業務改善系ITコンサルタントとして起業(神奈川県小規模企業支援強化事業コーディネーター)

現在、株式会社TheFlow代表取締役

最新の投稿

公共入札2026年5月27日【元自治体職員直伝】入札で「自社に不利な仕様」は変えられる?

公共入札2026年5月27日【元自治体職員直伝】入札で「自社に不利な仕様」は変えられる?- 公共入札2026年3月11日【元自治体職員直伝】なぜ公共入札になると「無計画」になるのか?勝率と利益を上げるための鉄則

- 公共入札2026年1月22日【元自治体職員直伝】公共入札をこれから始める企業が「入札情報サービスの導入より先にやるべきこと」とは?

お知らせ2025年12月10日年末年始休業のお知らせ

お知らせ2025年12月10日年末年始休業のお知らせ